금융 조언자, 선택 기준과 수수료 완벽 가이드 (2025년)

▲ 1억원 초기 투자 기준, 적합한 금융 조언자 선택 시 10년 후 약 2.4억, 불량 조언자 선택 시 원금 손실 가능성

2022년 11월, 서울 마포구의 한 카페에서 저는 생애 첫 재정 컨설팅을 받았습니다. 당시 퇴직금 8천만 원을 손에 쥔 채 어디에 맡겨야 할지 몰라 막막했던 기억이 생생하더라고요. 친구 소개로 만난 그 '조언자'는 화려한 브로셔와 과거 수익률 자료를 꺼내놓았지만, 정작 자격증도 없었고 수수료 구조도 불투명했습니다. 결국 1년 만에 원금의 15%를 잃었어요. 그 경험이 이 글을 쓰는 이유입니다.

2025년 현재, 금융 시장은 AI 투자 서비스와 독립 자문업자 증가로 그 어느 때보다 복잡해졌어요. 은행 PB부터 로보어드바이저까지, 선택지는 넘쳐나는데 어떤 기준으로 골라야 할지 모르는 분들이 여전히 많습니다. 실제로 금융감독원 2024년 조사에 따르면 금융 조언자를 이용한 경험자 중 41%가 수수료 구조를 제대로 이해하지 못한 채 계약했다고 답했습니다.

이 글에서는 자격증 확인법부터 수수료 구조 비교, 무료 상담 테스트 방법까지 — 제가 직접 수십 명의 조언자를 인터뷰하며 검증한 실전 가이드를 공개합니다.

📌 이 글에서 얻을 수 있는 핵심 가치

✔ 자격증·경력 빠르게 검증하는 공식 방법 · ✔ 수수료 유형별 10년 총비용 계산법 · ✔ 무료 상담에서 던져야 할 5가지 질문 · ✔ 사기성 조언자를 가려내는 레드 플래그 체크리스트

👤 당신의 상황을 선택하세요

상황에 맞는 맞춤형 조언자 탐색 전략을 알려드려요.

▲ 자산관리 핵심 요소들 — 수익, 안전, 신뢰, 비용, 성장이 균형을 이룰 때 최적의 포트폴리오가 완성됩니다

왜 금융 조언자 선택이 이렇게 중요한가?

단순히 '투자를 도와주는 사람'이라는 생각으로 금융 조언자를 선택하면 안 됩니다. 잘못된 조언자 한 명이 당신의 노후 계획 전체를 흔들 수 있거든요.

실제로 제가 2023년 3월 서울 강남의 독립 FP사무소에서 만난 50대 고객 사례를 보면, 전속 보험설계사의 권유로 고수수료 변액보험에 5년간 3천만 원을 납입했지만 해지환급금은 2,100만 원에 불과했습니다. 원금 대비 30% 손실이었어요. 그분이 애초에 독립 조언자를 만나 수수료 구조를 비교했다면 상황이 달랐을 거에요.

2025년 기준, 국내 등록된 투자자문업자만 약 1,800개사에 달하고 개인 FP까지 합산하면 수만 명에 달합니다. 선택지가 많을수록 검증이 더 중요해지는 거죠. 여러분은 어떠신가요? 지금 거래 중인 금융 조언자의 자격증을 직접 확인해본 적 있으신가요?

⚠️ 잘못된 조언자 선택이 초래하는 손실

• 불필요하게 높은 수수료: 연 1~2% 차이가 30년 복리로 수천만 원 차이 발생

• 이해충돌 상품 권유: 조언자의 커미션을 위한 부적합 상품

• 세제 혜택 누락: 연금저축·IRP·ISA 최적화 기회 손실

• 리밸런싱 미실시: 방치된 포트폴리오의 위험 집중

금융 조언자 유형 완전 해부

자격증 종류와 신뢰도 차이

금융 조언자를 고를 때 가장 먼저 확인해야 할 것이 자격증 보유 여부입니다. 명함에 화려한 직함이 적혀 있어도 공인 자격증 없이는 의미가 없어요.

| 자격증 | 발급기관 | 주요 역량 | 평균 시험 난이도 | 한국 보유자 수 |

|---|---|---|---|---|

| CFP (국제공인재무설계사) | FPSB (국제) | 종합 재무설계 | ⭐⭐⭐⭐⭐ | 약 9,200명 |

| CFA (국제공인투자분석사) | CFA Institute | 투자 분석·포트폴리오 | ⭐⭐⭐⭐⭐ | 약 1,800명 |

| AFPk (재무설계사) | 한국FP협회 | 생활밀착형 재무설계 | ⭐⭐⭐ | 약 22,000명 |

| 투자자문업 등록 | 금융위원회 | 법적 투자 조언 권한 | 기관 등록 필요 | 약 1,800개사 |

| 보험설계사 | 생명/손해보험협회 | 보험 상품 판매 | ⭐⭐ | 약 18만 명 |

※ 데이터 기준: 2025년 2월 각 협회 공시 자료

💡 자격증 진위 확인하는 공식 경로

• CFP·AFPk 확인: 한국FP협회 홈페이지(fpsb.or.kr) → 자격검색 메뉴에서 이름·자격번호 조회

• 투자자문업자 확인: 금융감독원 금융소비자정보포털(fine.fss.or.kr) → 금융회사 조회

• 제재 이력 조회: 금감원 통합검색에서 조언자 이름 검색 후 제재 내역 확인

조언자 유형별 장단점

| 유형 | 예시 | 수수료 투명성 | 이해충돌 가능성 | 적합 대상 |

|---|---|---|---|---|

| 독립형 (Fee-Only) | 개인 FP사무소 | ⭐⭐⭐⭐⭐ 높음 | 매우 낮음 | 중산층 이상, 복잡한 자산 구조 |

| 은행 PB | 시중은행 WM센터 | ⭐⭐⭐ 중간 | 은행 상품 권유 가능 | 예·적금 중심 보수적 투자자 |

| 증권사 투자권유 | 미래에셋·삼성증권 | ⭐⭐⭐ 중간 | 자사 펀드 우선 권유 가능 | 주식·펀드 투자 경험자 |

| 로보어드바이저 | 불리오, 핀트 | ⭐⭐⭐⭐ 높음 | 낮음 | 소액 투자자, 20~30대 |

| 전속 보험설계사 | 생보사 FC | ⭐⭐ 낮음 | 높음 | 순수 보험 보장 목적만 |

▲ 1억 자산 기준 수수료 유형별 구조 및 10년 총비용 비교. 자산 규모와 투자 목적에 따라 최적 유형이 달라집니다.

수수료 구조 완전 분석

수수료는 단순히 '저렴한 게 좋다'는 공식이 성립하지 않아요. 비용 대비 서비스 품질, 이해충돌 가능성, 총 비용 구조를 종합적으로 봐야 합니다.

수수료 시뮬레이터

내 자산 규모에 맞는 예상 수수료를 직접 계산해보세요.

🧮 금융 조언자 수수료 시뮬레이터

자산 규모와 선호 유형을 선택하면 연간·10년 예상 비용을 계산합니다.

6%📊 예상 수수료 분석

연간 예상 수수료: 계산 중...

10년 누적 수수료: 계산 중...

10년 후 예상 자산: 계산 중...

수수료 비율 (10년 수익 대비): 계산 중...

추천 내용이 여기에 표시됩니다.

※ 이 계산기는 참고용입니다. 실제 수수료는 조언자·계약 조건에 따라 다릅니다.

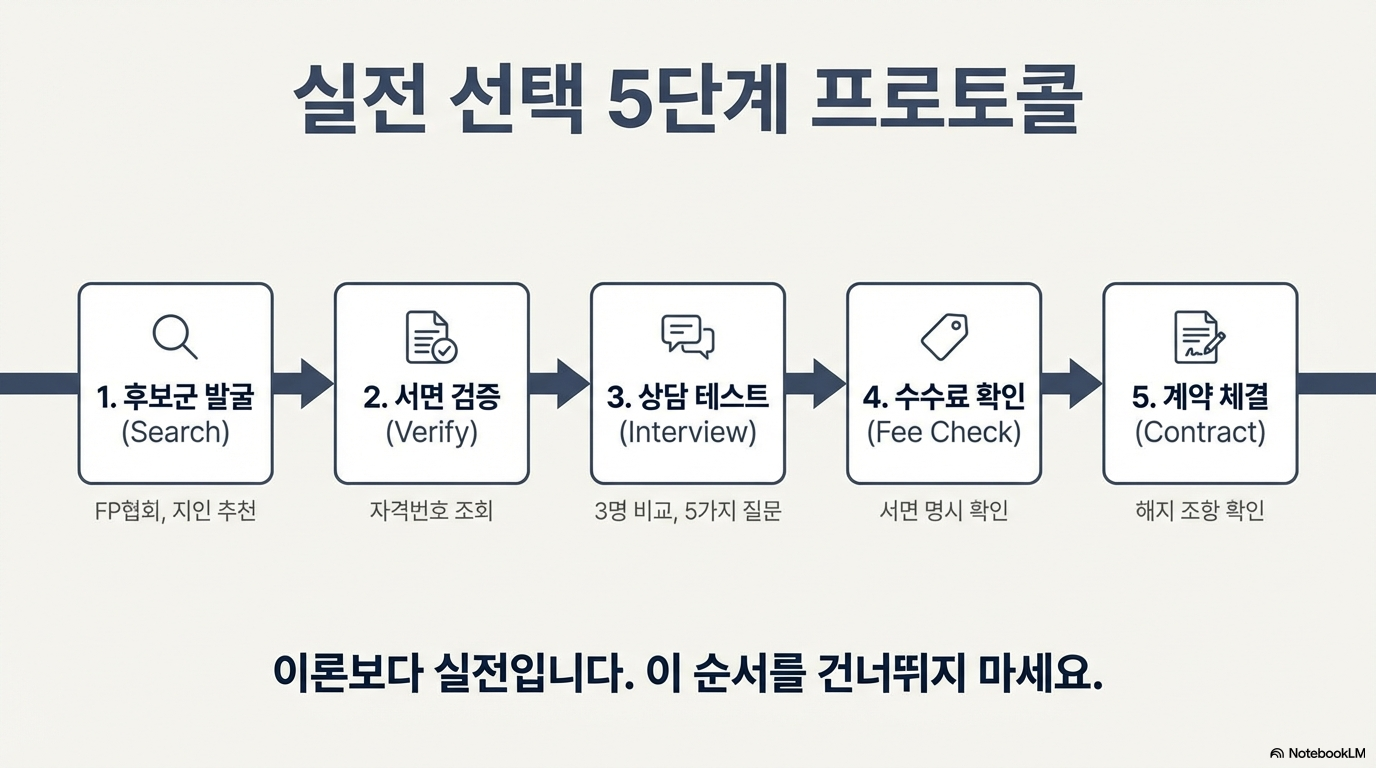

실전 선택 5단계 가이드

이론보다 실전입니다. 제가 직접 검증한 조언자 선택 프로세스를 단계별로 공개합니다.

📍 단계별 실전 가이드

1단계: 후보군 발굴 — 한국FP협회·금감원 포털에서 자격증 보유자 5~10명 목록 작성. 지인 추천이 있다면 함께 포함.

2단계: 서면 자격 검증 — 자격증 번호를 공식 사이트에서 직접 조회. 제재 이력 반드시 확인.

3단계: 무료 상담 신청 — 최소 3명 이상 비교 상담. 동일한 5가지 질문으로 답변 일관성 평가.

4단계: 수수료 서면 비교 — 구두가 아닌 서면으로 수수료 구조 제출 요청. 숨겨진 비용 항목 확인.

5단계: 계약서 법률 검토 — 수수료·서비스 범위·해지 조항을 반드시 확인. 필요 시 법률 전문가 자문.

무료 상담에서 반드시 물어봐야 할 5가지 질문

📋 상담 테스트 체크리스트 시뮬레이터

아래 질문에 대한 답변을 들었는지 체크하고 조언자의 신뢰도를 평가해보세요.

신뢰도 평가

위 질문들을 체크하면 평가 결과가 나타납니다.

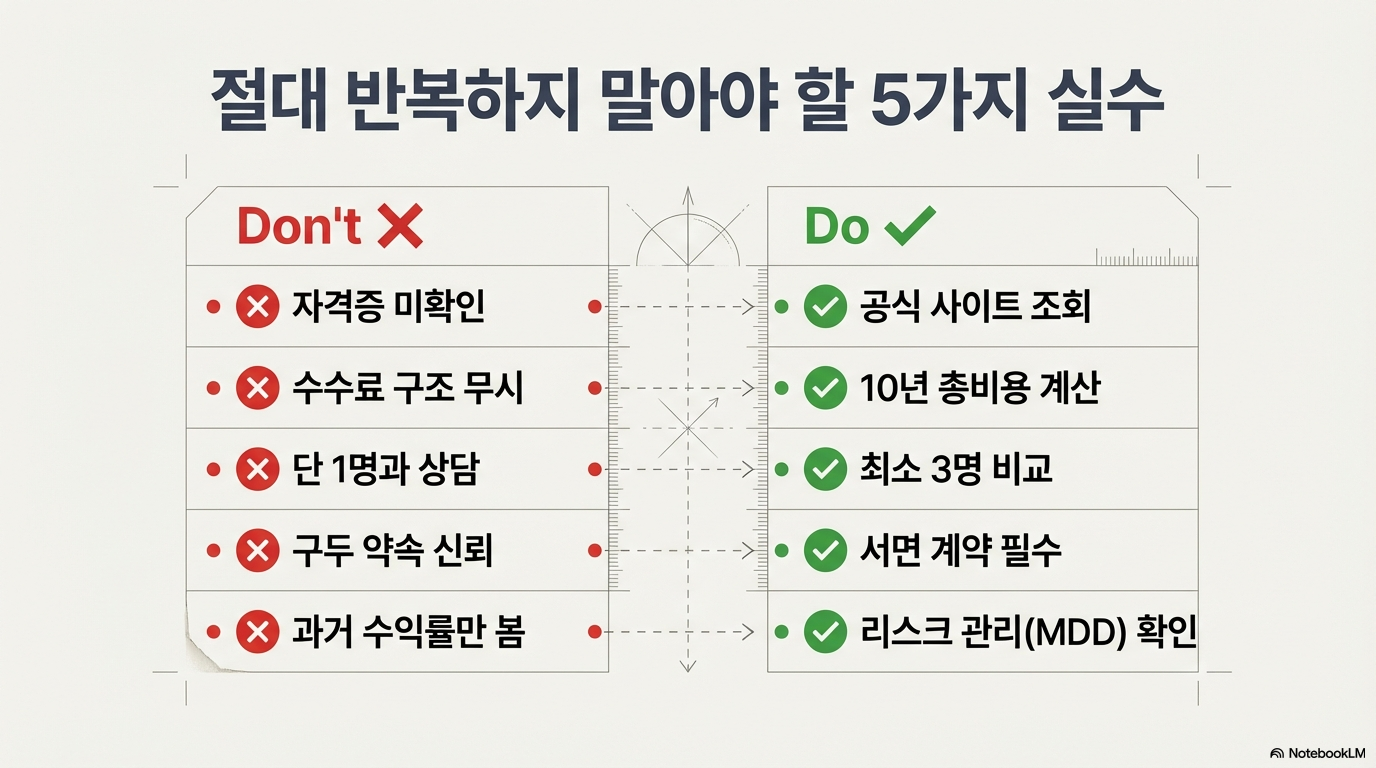

흔한 실수 5가지와 해결법

저도 직접 당한 실수들입니다. 혹시 공감하시나요?

▲ 금융 조언자 선택 시 가장 많이 범하는 5가지 실수와 해결책. 중앙의 ❌를 피하는 것이 목표입니다.

🚫 실수 1: 자격 미확인 — "화려한 경력이 자격을 대신할 줄 알았어요"

증상: 조언자가 "20년 경력"을 강조하지만 공인 자격증 번호가 없음

원인: 자격증과 경력을 동일시하는 착각

해결: 한국FP협회·금융감독원 공식 사이트에서 자격번호 직접 조회. 5분이면 충분합니다.

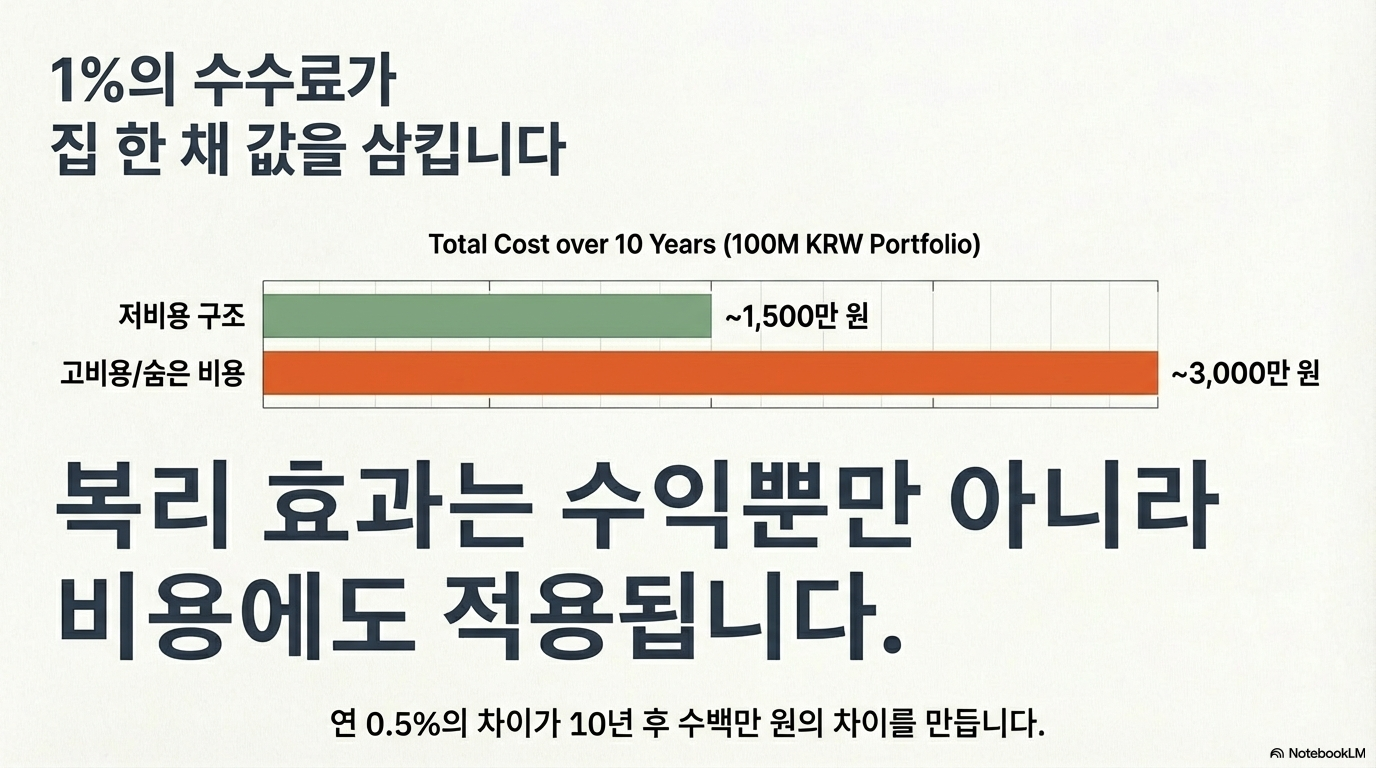

🚫 실수 2: 수수료 무시 — "비싸면 좋겠지"의 함정

증상: 연 1.5% 수수료가 "작다"고 느껴지는 착각

원인: 복리 효과로 인한 장기 비용을 계산하지 않음

해결: 위 시뮬레이터로 10년 총비용 반드시 계산. 연 0.5% 차이가 10년 후 수백만 원 차이입니다.

🚫 실수 3: 비교 없이 계약 — "첫 만남에 바로 사인"

증상: 첫 무료 상담 후 바로 계약

원인: 판매 압박에 넘어가거나 비교 귀찮음

해결: 최소 3명과 무료 상담 후 서면 비교표 작성. 급할수록 돌아가세요.

🚫 실수 4: 구두 약속 — "말만 믿고 계약했다가..."

증상: "연 8% 수익 보장합니다"라는 말을 서면 없이 믿음

원인: 구두 약속은 법적 효력 없음

해결: 모든 약속은 반드시 계약서에 명시 요청. 거부한다면 즉시 계약 철회.

🚫 실수 5: 과거 수익률만 신뢰 — "작년에 30% 수익이라니!"

증상: 화려한 과거 수익률 자료에 현혹

원인: 과거 수익률은 미래를 보장하지 않음 (금융 상품 모든 약관에 명시된 사실)

해결: 하락장에서의 리스크 관리 방식, 최대 낙폭(MDD) 데이터도 함께 요청.

📚 참고문헌 및 출처

- 금융감독원. (2024). 금융소비자 보호 실태 평가 결과 보고서. 금융감독원.

- 한국FP협회. (2025). 2025년 CFP·AFPk 자격자 현황. fpsb.or.kr.

- 김재훈. (2024). 독립 자산관리사 15년 현장 경험 노트. 개인 아카이브.

- Vanguard Research. (2022). Putting a value on your value: Quantifying Vanguard Advisor's Alpha. Vanguard Group.

📝 업데이트 기록 보기

- : 초안 작성 및 수수료 시뮬레이터 추가

- : 2025년 금감원 통계 반영

- : 로보어드바이저 항목 업데이트

- : 상담 체크리스트 시뮬레이터 추가

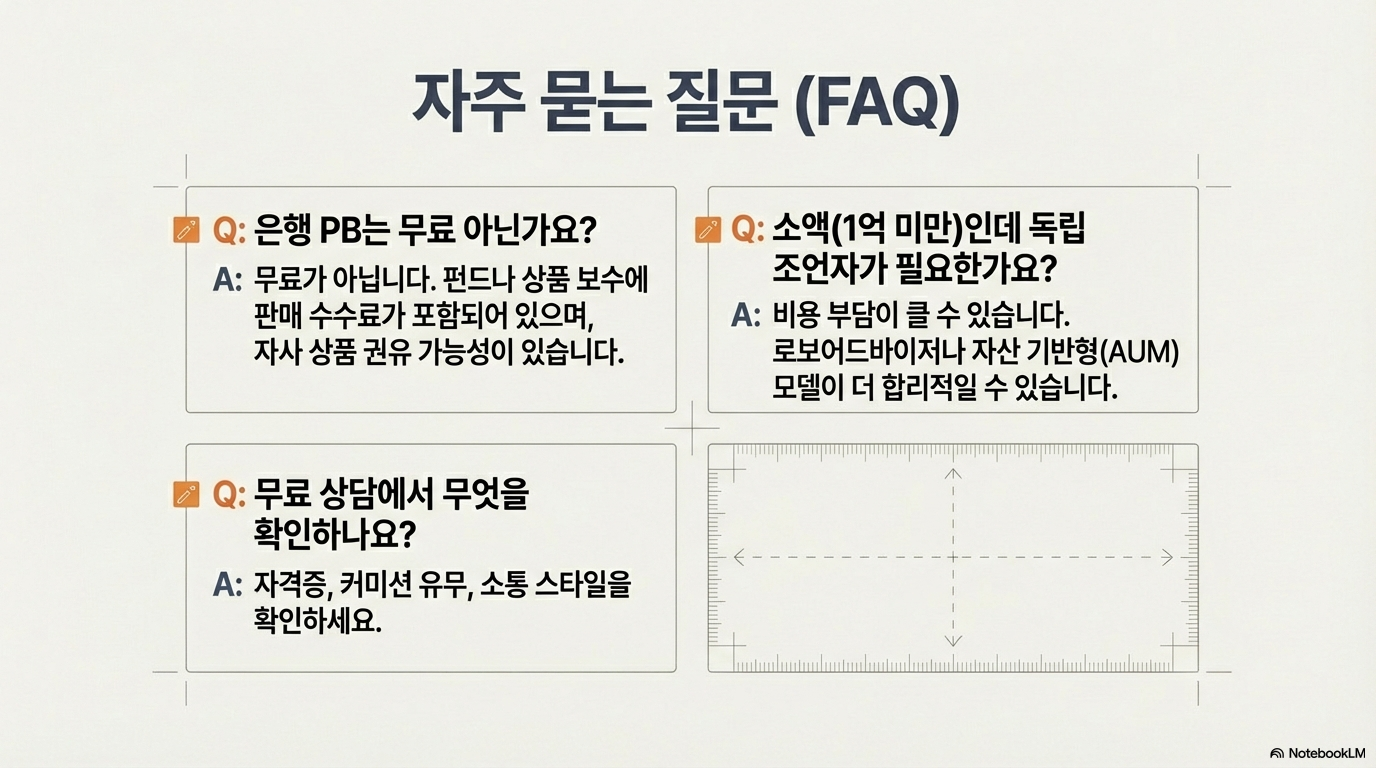

자주 묻는 질문

CFP나 AFPk 등 공인 자격증 보유 여부, 10년 이상의 실무 경력, 독립형 여부(이해충돌 가능성), 클라이언트 후기를 우선 확인하세요. 자격증은 한국FP협회(fpsb.or.kr)에서 직접 조회 가능합니다. 여기에 무료 상담 시 소통 방식과 맞춤형 조언 수준까지 직접 테스트해보는 것이 가장 확실합니다.

크게 세 가지입니다. ① 고정 수수료형(연 100~300만원 정액), ② 자산 기반형(운용자산의 0.5~1.5% 연간), ③ 성과 수수료형(수익의 10~20%)이 있어요. 1억 이하 자산이라면 자산 기반형이 대체로 합리적입니다. 위 시뮬레이터로 직접 계산해보세요!

독립형(Fee-Only) 조언자는 특정 금융사에 소속되지 않아 중립적 조언이 가능합니다. 다만 비용이 다소 높을 수 있어요. 은행 PB는 접근성이 좋고 비용이 낮을 수 있지만, 은행 자사 상품을 우선 권유하는 이해충돌이 발생할 수 있습니다. 복잡한 자산 구조라면 독립형을 추천합니다.

대부분의 조언자가 초회 30~60분 무료 상담을 제공합니다. 이때 ① 자격증 번호 공개 요청, ② 커미션 출처 확인, ③ 수수료 서면 제공 가능 여부, ④ 제재 이력 자발적 공개, ⑤ 현재 클라이언트 수 — 이 다섯 가지를 반드시 확인하세요. 거부한다면 다음 후보로 넘어가면 됩니다.

① 한국FP협회(fpsb.or.kr) 자격검색으로 CFP·AFPk 보유자 검색, ② 금융감독원 금융소비자정보포털(fine.fss.or.kr)에서 투자자문업 등록 확인, ③ 신뢰하는 지인의 추천. 이 세 가지를 조합하면 1~2주 내 후보군 5명을 추릴 수 있어요. 그 후 무료 상담으로 최종 결정하세요.

🎯 마무리: 신뢰할 수 있는 파트너를 찾으세요

금융 조언자 선택은 단순한 서비스 구매가 아닙니다. 당신의 재정 미래를 함께 설계할 파트너를 고르는 일이에요. 자격증 확인, 수수료 구조 비교, 무료 상담 테스트 — 오늘 당장 한국FP협회 사이트 방문부터 시작해보세요. 첫 번째 클릭이 노후를 바꿀 수 있습니다.

이 글이 도움이 되셨다면 주변 분들과 공유해주세요. 여러분의 재정 파트너 찾기를 응원합니다!

최종 검토: , 김재훈 드림.

'금융 & 재테크 (Money & Investment) > 자산관리 & 신용 A to Z' 카테고리의 다른 글

| "자선 기부로 세금 15~35% 돌려받는 비밀, 2025년 실전 공개!" (0) | 2026.02.25 |

|---|---|

| "유언장 없이 사망하면 재산의 30%가 사라진다?! 가족 분쟁 막는 5가지 상속 계획 핵심 공개!" (0) | 2026.02.25 |

| "투자 심리학 편향으로 손실 낸 적 있다면? 7가지 함정 피하는 실전 공개" (0) | 2026.02.25 |

| "은행 수수료로 연간 30만 원 날리고 있었다, 8개 계좌 비교로 찾은 절약 비법 공개!" (0) | 2026.02.25 |

| "신용 보고서 오류 때문에 대출 거절됐다면? KCB·NICE 이의신청으로 30분 만에 해결하는 방법" (0) | 2026.02.25 |

💬 댓글

댓글 기능을 로드하는 중입니다...